水处理行业发展因素分析及市场规模预测 2016

(一)中投顾问对中国水处理行业发展因素分析

1、有利因素

(1)PPP项目加速拓展和落实

继第一批1,043个推介项目总额(1.97万亿)推出半年以后,发改委又出台第二批推介项目共1,488个总额2.26万亿,其中市政项目投资额占总投资额比例为26%。在发改委第一批项目中,已签约项目数量占第一批总数的32%,在已签约项目中,污水、垃圾处理及供水供热等市政项目签约数量占比最高,分别为32%及18%。

(2)海绵城市建设

海绵城市是指城市能够像海绵一样,在适应环境变化和应对自然灾害等方面具有良好的“弹性”,下雨时吸水、蓄水、渗水、净水,需要时将蓄存的水“释放”并加以利用。2014年住建部发布《海绵城市建设技术指南》为海绵城市建设提供方向;2015年4月,财政部、住建部和水利部发文公布首批16个海绵城市试点。根据《关于推进海绵城市建设的指导意见》,16个试点城市计划3年内投资865亿元,每平方公里投资约1.9亿元。中投顾问发布的《2016-2020年中国水处理行业深度调研及投资前景预测报告》分析认为海绵城市的建设将推动水处理行业进一步发展。

(3)膜行业快速增长

正在编制《中国膜行业“十三五”战略发展规划》的中国膜工业协会曾提出,“十三五”功能膜产值将在“十二五”的基础上实现翻番,年均增长20%左右。“十三五”末期,功能膜产值突破2,500亿元,出口实现100亿元/年,期间将培育一批龙头企业,年销售收入在50-100亿元的超级企业5个;RO膜技术完全达到国际先进水平,海水淡化RO膜国内市场占有率实现30%-50%,微滤膜及超滤膜质量实现新突破,国内市场占有率达到60%-80%。

2、不利因素

(1)二次污染

城市自来水厂落后的净化工艺及自来水管网进一步带来的二次污染,已经在严重威胁着人们的生命健康。据国际卫生组织报道,自来水中含有害物质已达756种,其中20种确认致癌,24种可疑致癌,18种助癌促癌,47种致突变物,而且这些有机物采用传统的净水设备和工艺是无法有效除去的。氯作为自来水传统工艺中的主要杀菌剂正成为水的新污染源。

(2)市场化程度较低

目前,我国城市地区水务资产多为国营事业单位或由国资控股企业专职运营。而地方政府债台高筑对市政水务市场的扩张产生一定限制。

(3)水厂提标改造

2015年11月,《城镇污水处理厂污染物排放标准(征求意见稿)》出台,要求:对于采取特别保护措施的地区的城镇污水处理厂执行水污染物特别排放限值,执行水污染物特别排放限值的地域范围、时间,由国务院环境保护行政主管部门或省级人民政府规定。自2016年7月1日起,新建城镇污水处理厂执行一级A标准;自2018年1月1日起,敏感区域内现有城镇污水处理厂执行一级A标准。水厂提标改造短期内会增加污水处理企业的成本,压缩企业利润。

(二)市场规模预测

2013年我国水处理市场规模为1317.5亿元,同比增长6.59%,2014年市场规模为1412.6亿元,同比增长7.22%。

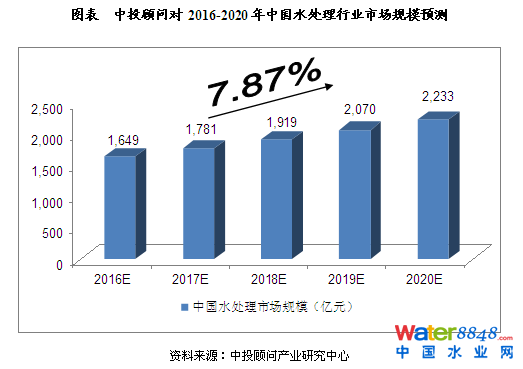

综合以上因素和资料,中投顾问发布的《2016-2020年中国水处理行业深度调研及投资前景预测报告》预计,2016年中国水处理行业市场规模将达在1,649亿元,2020年预计将达2,233亿元,未来五年(2016-2020)行业年均复合增长率约为7.87%。