目 录

一、世界形势........................................................... 1

1、全球能源概况................................................ 1

2、全球天然气概况................................................... 3

二、国内形势............................................................ 7

1、四大天然气进口通道格局初步建成....................................... 7

2、一次能源消费结构:天然气增加较快.................................. 12

3、天然气来源:自给率逐年降低...................................... 12

4、行业发展与革命正在进行............................................ 13

5、技术进步推动油气资源开发........................................... 14

三、天然气价格情况.................................................. 16

1、全球天然气价格体系............................................. 16

2、我国天然气进口价格.............................................. 19

3、国内天然气定价机制................................................. 20

四、未来天然气价格趋势研析......................................... 21

1、世界格局有利于天然气价格走低................................ 21

2、中国具有竞争亚洲天然气定价权的优势.............................. 23

3、技术进步释放产能,保证国产气供应和价格稳定............... 24

4、大规模的管道联网,降低管输成本..................................... 24

5、销售气量的增加,摊薄运营成本................................. 25

6、全产业链改革,回归天然气合理的价格.............................. 25

五、结论...................................................... 25

一、世界形势

1、全球能源概况

上世纪五十年代以来,油气逐步取代煤炭成为世界一次能源中的主体能源,发达国家大都完成了从煤炭时代到油气时代的转变。进入新世纪,世界能源版图发生深刻变化。随着北美页岩气革命的成功,加上勘探开发技术的进步,全球油气储量大幅增加,出现了多点供应、供大于求、价格持续走低的局面。在可预见的未来,油气在世界能源消费结构中仍将占据主要地位。

表1 世界一次能源消费结构

|

年 份 |

一次能源总量 |

一次能源结构中的份额(单位:%) |

|||||

|

/Mtoe |

原 油 |

天然气 |

原 煤 |

核 能 |

水力发电 |

再生能源 |

|

|

2005年 |

10919.6 |

36.1 |

23.5 |

27.8 |

6.0 |

6.3 |

|

|

2006年 |

11233.7 |

35.8 |

23.7 |

28.4 |

5.8 |

6.3 |

|

|

2007年 |

11580.6 |

35.6 |

23.8 |

28.6 |

5.6 |

6.4 |

|

|

2008年 |

11732.9 |

34.8 |

24.1 |

29.2 |

5.5 |

6.4 |

|

|

2009年 |

11547.5 |

34.8 |

23.8 |

29.4 |

5.5 |

6.6 |

|

|

2010年 |

12110.8 |

33.6 |

23.8 |

29.6 |

5.2 |

6.5 |

1.3 |

|

2011年 |

12408.3 |

33.4 |

23.8 |

29.7 |

4.9 |

6.5 |

1.7 |

|

2012年 |

12586.1 |

33.1 |

23.9 |

29.9 |

4.5 |

6.7 |

1.9 |

|

2013年 |

12807.1 |

32.9 |

23.7 |

30.1 |

4.4 |

6.7 |

2.2 |

|

2014年 |

12928.4 |

32.6 |

23.7 |

30.0 |

4.4 |

6.8 |

2.5 |

2015年6月10日,2015《BP世界能源统计年鉴》在英国伦敦正式发布。显示:美国超过沙特阿拉伯成为全球最大的石油生产国,更超越俄罗斯成为世界最大的石油和天然气生产国,中国是世界上最大的能源消费国、生产国和净进口国。

2014年,供应方面最引人注目的是美国继续进行的页岩气革命。美国石油产量的增加是世界上迄今为止最大的增幅,也成为有史以来首个连续三年增产超过100万桶/日的国家。美国取代沙特阿拉伯成为全球最大的产油国。随着美国取代俄罗斯成为全球最大的石油天然气生产国。

由于能源需求显著下降,需求方面也经历了惊人的变化。2014年,全球一次能源消费仅增长0.9%,这是九十年代末以来除亚洲金融危机时期外的最低增速。由于中国经济结构转型,经济增长的中心逐步从能源密集型行业转移,导致能源消费需求增速跌至1998年以来的最低点。尽管如此,从全球 范围来看,中国依旧是能源需求增长最快的国家。

这些供需方面的变化对能源价格(尤其是石油价格)有非常显著的影响。油价下跌主要是供给上扬引起的,因为非欧佩克国家大量扩产而欧佩克国家为了维持市场份额不愿意减产。这些变化对燃料结构也有影响。中国工业化进程的减速导致中国煤炭消费增长停滞和全球煤炭消费的异常疲软。全球天然气增长也很疲软,主要源于欧洲暖冬的天然气消费急剧下滑。可再生能源仍然是增长最快的能源,占全球新增一次能源使用量的三分之一。可再生能源占全球能源需求的3%。

随着石油和煤炭价格在全球范围内暴跌,2014年的能源价格基本上呈疲软状。天然气价格在欧洲下跌,在亚洲相对平稳,在北美上扬。布伦特原油年度平均价格是国际原油市场的定价基准,该价格去年显著下降。这反映了2014年下半年的价格暴跌。

虽然新兴经济体依旧是全球能源消费的主要驱动力,但这些国家的消费增速(+2.4%)远低于其过去十年的平均水平(4.2%)。中国(2.6%)和印度(7.1%)的增速依旧领先全球。美国连续两年的强劲增长(1.2%)被欧盟(-3.9%)和日本(-3.0%)的下降抵消。

随着中国对能源密集型行业的调控,中国消费增长已降至1998年以来的最低水平,不过仍是全球最大的能源增长市场。中国占全球能源消费量的23%,占能源消费净增长的61%,是世界上最大的能源生产国,占全球供应量的19.1%,2014年中国的二氧化碳排放仅增长0.9%,远低于5.9%的过去平均水平。

2、全球天然气概况

⑴ 储量

截止2014年底,全球天然气探明储量为187.1万亿立方米(6606.4万亿立方米英尺),储采比为54.1年。天然气探明储量比2013年上涨0.3%,增长来自俄罗斯(0.4万亿方)、阿塞拜疆(0.3万亿方)和美国(0.2万亿方)。伊朗以34万亿方天然气探明储量位居各国之首,占总探明储量的18.2%。俄罗斯紧随其后,天然气探明储量为32.6万亿方。中国天然气探明储量为3.5万亿方,占总探明储量的1.8%,储采比为25.7年。

⑵ 生产

2014年全球天然气产量为34606亿方(31.273亿吨当量油),增长1.6%,低于十年均值(2.5%)。除了北美,全球其它地区天然气产量的增长均低于平均水平。美国以7283亿方产量位居全球之首,同比上年增长6.1%,占世界天然气总产量21.4%。其次为俄罗斯,天然气产量为5787亿方。受荷兰(-18.7%)和俄罗斯(-4.3%)减产影响,欧盟国家天然气产量较上年减少9.8%(140亿方)。

从国家来看,北美地区主要集中在美国和加拿大;欧洲主要集中在挪威;中东地区的天然气生产国主要有伊朗、卡塔尔和沙特阿拉伯;非洲地区天然气产量较高的国家有阿尔及利亚;亚洲地区主要为中国、印度尼西亚和马来西亚,分别为134.5亿、73.4亿和66.4亿立方米。2014年中国天然气产量同比上年增长7.7%,占全球天然气产量3.9%。

⑶ 消费

2014年全球天然气消费为33930亿方(30.655亿吨当量油),比2013年增长0.4%,远低于过去十年的平均增速2.4%。经合组织国家和新兴市场国家的增速都低于历史平均增速。其中欧盟的增速(-11.6%)为有史以来最大跌幅。全球前五大降幅出现在欧洲和欧亚大陆地区(4.8%)。分别是德国、意大利、乌克兰、法国和英国。美国(+2.9%)、中国(+8.6%)和伊明(+6.8%)取得最大涨幅。全球来看,天然气占一次能源消费的23.7%。

除了北美和中东,全球其它地区天然气消费量增长均不及平均水平。美国既是天然气生产大国,也是天然气消费大国,2014年美国天然气消费量为7594亿方,同比上年增加2.9%,占到全球天然气消费总量的22.7%。俄罗斯以4092亿方天然气消费量位居美国之后。2014年中国天然气消费量为1855亿方,同比上年增长8.6%,占全球天然气消费量的5.4%。

2014年,世界天然气产量增长1.6%,而2014年天然气消费量仅增长0.4%,产量增长是天然气消费量增长的四倍。美国(+6.1%)达到历史最大生产增量,而俄罗斯则经历了历史最大降幅(-4.3%)。

⑷ 贸易

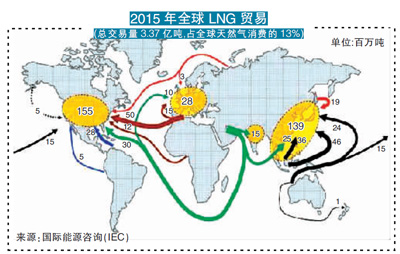

2014年全球天然气贸易罕见收缩,下降3.4%。受俄罗斯(-11.8%)和荷兰(-29.9%)管道天然气净出口下滑的影响,管道天然气贸易量下降6.2%。为历史最大跌幅。英国(-28.2%)德国(-10.1%)和乌克兰(-29.9%)的管道气净进口量都显著降低。全球液化天然气贸易量增加2.4%。中国(+10.8%)和英国(+20.1%)的进口增长被韩国(-6.0%)和西班牙(-15.7%)的下降所部分抵消。全球天然气贸易占全球消费的29.4%。液化天然气占全球天然气贸易的份额增至33.4%。

表2 2013年与2014年的天然气贸易

|

单位:十亿立方米 |

2013 |

2014 |

||||||

|

管道天然气 |

LNG |

管道天然气 |

LNG |

管道天然气 |

LNG |

管道天然气 |

LNG |

|

|

进口 |

进口 |

出口 |

出口 |

进口 |

进口 |

出口 |

出口 |

|

|

美国 |

78.9 |

2.7 |

44.4 |

0.1 |

74.6 |

1.7 |

42.3 |

0.4 |

|

加拿大 |

25.8 |

1.1 |

78.9 |

- |

21.8 |

0.6 |

74.6 |

- |

|

墨西哥 |

18.6 |

7.8 |

0.0 |

- |

20.5 |

9.3 |

0.0 |

- |

|

特立尼达和多巴哥 |

- |

- |

- |

19.8 |

- |

- |

- |

19.3 |

|

其他中南美洲国家 |

18.6 |

19.6 |

18.6 |

5.7 |

17.8 |

21.4 |

17.8 |

5.8 |

|

法国 |

30.5 |

8.7 |

1.1 |

0.6 |

27.4 |

7.1 |

1.1 |

0.6 |

|

德国 |

98.4 |

- |

15.1 |

- |

85.0 |

|

10.1 |

- |

|

意大利 |

51.6 |

5.5 |

0.2 |

- |

46.9 |

4.5 |

0.2 |

- |

|

荷兰 |

21.5 |

0.8 |

51.3 |

0.2 |

23.2 |

1.1 |

44.1 |

0.6 |

|

挪威 |

0.0 |

|

102.4 |

3.8 |

0.0 |

|

101.1 |

5.3 |

|

西班牙 |

15.3 |

14.9 |

0.9 |

2.6 |

15.4 |

15.5 |

0.6 |

5.1 |

|

土耳其 |

38.2 |

6.1 |

0.6 |

- |

41.1 |

7.3 |

0.6 |

- |

|

英国 |

40.0 |

9.4 |

9.0 |

- |

32.9 |

11.3 |

10.6 |

- |

|

欧洲其他国家 |

99.5 |

6.0 |

11.8 |

1.6 |

90.0 |

5.3 |

10.8 |

2.0 |

|

俄罗斯 |

27.0 |

- |

212.0 |

14.2 |

24.2 |

- |

187.4 |

14.5 |

|

乌克兰 |

25.0 |

- |

- |

- |

17.5 |

- |

- |

- |

|

前苏联其他国家 |

32.2 |

- |

67.1 |

- |

32.1 |

- |

69.3 |

- |

|

卡塔尔 |

- |

- |

19.9 |

105.6 |

- |

- |

20.1 |

103.4 |

|

其他中东国家 |

25.5 |

4.5 |

9.4 |

28.5 |

27.2 |

5.4 |

9.6 |

27.5 |

|

阿尔及利亚 |

- |

- |

28.8 |

14.9 |

- |

- |

23.5 |

17.3 |

|

其他非洲国家 |

7.2 |

- |

9.3 |

31.6 |

8.5 |

- |

10.8 |

31.2 |

|

中国 |

27.3 |

24.5 |

- |

- |

31.3 |

27.1 |

- |

- |

|

日本 |

- |

119.0 |

- |

- |

- |

120.6 |

- |

- |

|

印度尼西亚 |

- |

- |

10.0 |

22.4 |

- |

- |

9.5 |

21.7 |

|

韩国 |

- |

54.2 |

- |

- |

- |

51.1 |

- |

0.2 |

|

其他亚太地区国家 |

26.4 |

40.4 |

16.7 |

73.5 |

26.5 |

43.9 |

20.0 |

78.6 |

|

世界总计 |

707.5 |

325.3 |

707.5 |

325.3 |

663.9 |

333.3 |

663.9 |

333.3 |

(5) 供需

从生产和消费量来看,美国天然气产量最近几年逐渐超过消费量;欧洲基本自给自足,而由于区域分配不平衡有一些进出口;中东国家产量大于消费从各国家的进出口量来看,北美洲地区加拿大为净出口,墨西哥为净流入,而美国进出口量均较大。欧洲地区英国、法国、德国、意大利、西班牙、土耳其等国家均净进口,荷兰和挪威为净出口,挪威以管道液化气输出为主。欧亚地区俄罗斯为净出口,以管道天然气为主,乌克兰净进口。中东地区也为净出口,以出口液化天然气为主。亚洲地区中国、日本和韩国均净进口,日本和韩国只能进口液化天然气,而中国还有进口管道天然气。

二、国内形势

1、四大天然气进口通道格局初步建成

2010年,中国超过美国,成为世界第一大能源消费国。随着中俄天然气协议的签署,加上之前的中亚到新疆、缅甸到云南以及东南沿海液化天然气进口通道的打通,中国四大天然气进口通道格局已经初步建成。

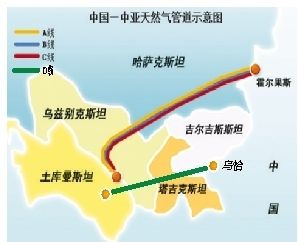

⑴ 西北通道:中亚-中国输气管线

中亚—中国管线,也称土库曼斯坦-中国输气管线由中国石油与土库曼斯坦天然气公司、哈萨克斯坦国家石油天然气公司及乌兹别克斯坦天然气公司联合组建。

中亚—中国管线,也称土库曼斯坦-中国输气管线由中国石油与土库曼斯坦天然气公司、哈萨克斯坦国家石油天然气公司及乌兹别克斯坦天然气公司联合组建。

中亚输往中国的有四条支线——A、B、C、D。起点都在土库曼斯坦,经过乌兹别克斯坦和哈萨克斯坦抵达中国边境霍尔果斯,或者经过乌兹别克斯坦、塔吉克斯坦和吉尔吉斯斯坦抵达中国边境乌恰。2016年后涌往这条丝绸之路的天然气最高可达年输850亿立方米。如果计算从土库曼斯坦到上海,管线长达6000公里以上,可称世界最长的管线。

|

|

起点:土库曼斯坦 |

终点:中国 |

输气量/亿立方米 |

长度/公里 |

竣工日期 |

|

|

A |

巴格德雷气田 |

霍尔果斯 |

300 |

550 |

1833 |

2009年12月 |

|

B |

1833 |

2010年10月 |

||||

|

C |

达依姆气田 |

霍尔果斯 |

250 |

1830 |

2014年5月 |

|

|

D |

复兴气田 |

乌 恰 |

300 |

1000 |

2016年 |

|

⑵ 东北通道:中俄4000亿美元世纪大单后还有新合作

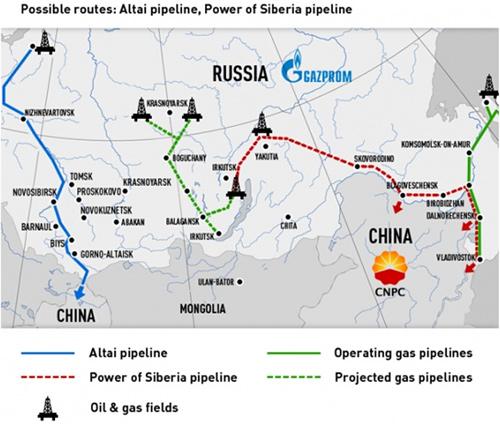

2014年5月21日,中国石油天然气集团公司和俄罗斯天然气公司签署了《中俄东线天然气购销合同》,合同期30年。双方约定,2019年俄罗斯开始通过中俄东线天然气管道向中国供气,供气量逐年增长,最终达到每年380亿立方米。2014年8月和2015年5月,经中俄两国政府批准,购销合同正式生效。

2014年9月1日,管道俄罗斯境内段“西伯利亚力量”管道开工建设,俄罗斯总统普京和张高丽出席了开工仪式。今年6月29日,管道中国境内段开工仪式在北京、莫斯科和黑河施工现场三地通过视频方式举行,张高丽在人民大会堂出席开工仪式并下达开工令。

另外,中俄之间的第二条天然气运输线路也在酝酿中。2014年11月,俄总统普京访华,签署铺设中俄西线天然气管道的框架性协定,俄将从西西伯利亚气田通过“阿尔泰”输气管道对华供气,并与西气东输管道对接,年供气量300亿立方米,供气期限为30年。目前,西线管道项目仍在商谈中。

⑶ 东南通道:2006年广东进口了中国第一船LNG

2006年5月25日,一艘装载量为6万吨的液化天然气(LNG)运输船“海鹰号”,装载着中国进口的首批LNG,到达深圳大鹏湾秤头角的LNG接收站码头,开启了中国从海上进口LNG的序幕。与天然气相比,液化天然气(LNG)的热值更高也更加环保。但由于进口LNG必须由海路运输,并且需要专业的运输船,在进口成本上要高于管道天然气。

2006年5月25日,一艘装载量为6万吨的液化天然气(LNG)运输船“海鹰号”,装载着中国进口的首批LNG,到达深圳大鹏湾秤头角的LNG接收站码头,开启了中国从海上进口LNG的序幕。与天然气相比,液化天然气(LNG)的热值更高也更加环保。但由于进口LNG必须由海路运输,并且需要专业的运输船,在进口成本上要高于管道天然气。

我国LNG进口来源地已扩充至十多个国家。2014年,LNG进口总量271亿立方米。其中,从卡塔尔进口LNG量约占总量的33.9%,卡塔尔成为我国最大的LNG进口来源地;从澳大利亚进口LNG约占我国总量进口的19.1%,占比大幅下降。由于近两年印度尼西亚和马来西亚LNG产量的增长,我国从东南亚地区进口量也出现明显上升。

我国目前已建、在建和规划中LNG项目主要分布在广东、福建、上海、浙江、海南、江苏、山东、辽宁、天津等地,东南沿海成为我国进口LNG最多的地区。

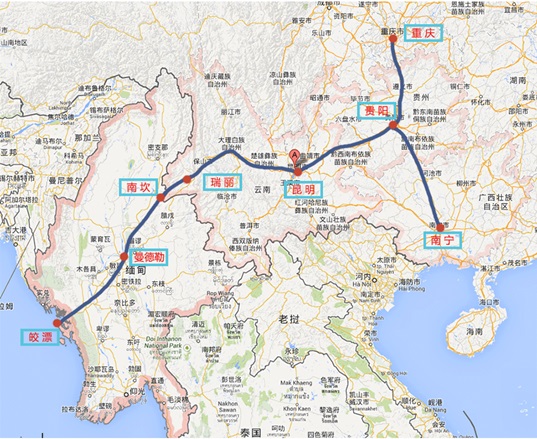

⑷ 西南通道:中缅管道降低对马六甲海峡依赖

从缅甸西部的港口城市皎漂到昆明的油气管道是中国第四大能源进口通道。该项目由中国、缅甸、韩国和印度4个国家的6家企业联合投资约40亿美元,中缅油气管道缅甸和中国段分别于2010年6月3日和9月10日开工建设。缅甸段油气管道并行敷设,全长771公里;中国段原油管道全长1631公里,天然气管道全长1727公里。该油气管道设计能力为每年向中国输送2200万吨原油、120亿立方米的天然气。天然气主要来自缅甸近海油气田,原油主要来自中东和非洲。2013年7月28日中缅油气管道开始向中国输送天然气。2014年,中国经中缅油气管道天然气进口196万吨。

从缅甸西部的港口城市皎漂到昆明的油气管道是中国第四大能源进口通道。该项目由中国、缅甸、韩国和印度4个国家的6家企业联合投资约40亿美元,中缅油气管道缅甸和中国段分别于2010年6月3日和9月10日开工建设。缅甸段油气管道并行敷设,全长771公里;中国段原油管道全长1631公里,天然气管道全长1727公里。该油气管道设计能力为每年向中国输送2200万吨原油、120亿立方米的天然气。天然气主要来自缅甸近海油气田,原油主要来自中东和非洲。2013年7月28日中缅油气管道开始向中国输送天然气。2014年,中国经中缅油气管道天然气进口196万吨。

中缅油气管道的建设缓解了中国在进口非洲和中东油气时对马六甲海峡的依赖程度。

2、一次能源消费结构:天然气增加较快

根据《BP世界能源统计年鉴》,中国的原油和原煤在一次能源消费中逐年降低,而天然气、水力发电和再生能源增加较快。

表3 中国各种一次能源消费的百分率(%)

|

|

原 油 |

天然气 |

原 煤 |

核 能 |

水力发电 |

再生能源 |

能源消费总量 |

|

2003年 |

22.1 |

2.4 |

69.3 |

0.8 |

5.3 |

|

1204.2 |

|

2004年 |

22.4 |

2.5 |

68.7 |

0.8 |

5.6 |

|

1423.5 |

|

2005年 |

20.9 |

2.6 |

69.9 |

0.8 |

5.7 |

|

1566.7 |

|

2006年 |

20.4 |

2.9 |

70.2 |

0.7 |

5.7 |

|

1729.8 |

|

2007年 |

19.5 |

3.4 |

70.5 |

0.8 |

5.9 |

|

1862.8 |

|

2008年 |

18.8 |

3.6 |

70.2 |

0.8 |

6.6 |

|

2002.5 |

|

2009年 |

17.7 |

3.7 |

71.2 |

0.7 |

6.4 |

0.3 |

2187.7 |

|

2010年 |

17.6 |

4.0 |

70.5 |

0.7 |

6.7 |

0.5 |

2432.2 |

|

2011年 |

17.7 |

4.5 |

70.4 |

0.7 |

6.0 |

0.7 |

2613.2 |

|

2012年 |

17.7 |

4.7 |

68.5 |

0.8 |

7.1 |

1.2 |

2735.2 |

|

2013年 |

17.8 |

5.1 |

67.5 |

0.9 |

7.2 |

1.5 |

2852.4 |

|

2014年 |

17.5 |

5.6 |

66.0 |

1.0 |

8.1 |

1.8 |

2972.1 |

3、天然气来源:自给率逐年降低

基于我国的资源情况,我国天然气已经从单一的国内生产,逐渐走向国外多渠道供应,即天然气来自陆上管道输送和海运LNG进入我国。2006年以来,我国天然气自给率逐年降低。

表4 中国天然气的来源(亿立方米)

|

年 份 |

国内产量 |

管输进口 |

LNG进口量 |

共 计 |

消费量 |

自给率% |

|

2006年 |

605 |

—— |

10 |

615 |

580 |

104 |

|

2007年 |

715 |

—— |

39 |

754 |

729 |

98 |

|

2008年 |

830 |

—— |

44 |

874 |

840 |

99 |

|

2009年 |

881 |

—— |

76 |

957 |

925 |

95 |

|

2010年 |

990 |

35.5 |

128 |

1153 |

1105 |

89 |

|

2011年 |

1088 |

143 |

166 |

1397 |

1349 |

78 |

|

2012年 |

1143 |

214 |

200 |

1557 |

1512 |

75 |

|

2013年 |

1249 |

274 |

245 |

1768 |

1708 |

72 |

|

2014年 |

1345 |

313 |

271 |

1929 |

1855 |

73 |

4、行业发展与革命正在进行

⑴ 2012年,国家发改委、能源局印发了《天然气发展“十二五”规划》,明确了“十二五”期间,新增常规天然气探明地质储量3.5万亿立方米(技术可采储量约1.9万亿立方米);新增煤层气探明地质储量1万亿立方米。到“十二五”末,形成四个年产量200亿立方米以上的大型常规天然气生产区。开展全国页岩气资源潜力调查与评价,优选一批页岩气远景区和有利目标区。页岩气勘探开发以19个页岩气勘探开发区,初步实现页岩气规模化商业性生产。开展煤制气项目升级示范,进一步提高技术水平和示范规模。按照统筹规划两种资源、分步实施、远近结合、保障安全、适度超前的原则,加快天然气管网建设。进一步完善西北通道和海上通道。进一步完善长三角、环渤海、川渝地区管网,基本建成东北、珠三角、中南地区等区域管网。加快煤层气管道建设、完善页岩气输送基础设施。

⑵2014年6月13日,中共中央总书记、国家主席、中央军委主席、中央财经领导小组组长习近平主持召开中央财经领导小组第六次会议,研究我国能源安全战略。习近平就推动能源生产和消费革命提出5点要求。第一,推动能源消费革命,抑制不合理能源消费。第二,推动能源供给革命,建立多元供应体系。第三,推动能源技术革命,带动产业升级。第四,推动能源体制革命,打通能源发展快车道。第五,全方位加强国际合作,实现开放条件下能源安全。习近平强调,要抓紧制定2030年能源生产和消费革命战略,研究“十三五”能源规划。务实推进“一带一路”能源合作,加大中亚、中东、美洲、非洲等油气的合作力度。加大油气资源勘探开发力度,加强油气管线、油气储备设施建设,完善能源应急体系和能力建设,完善能源统计制度。

5、技术进步推动油气资源开发

国际上看,目前从水面到海床垂直距离达500米以上的称为深水,1500米水深以上为超深水。近年全球获得的重大勘探发现中,有50%来自海洋,主要是深水。深水油气开发能力是世界强国争夺海洋资源的核心竞争力。我国南海高达300亿吨的资源中70%都蕴藏在深水区。“海洋石油981”2012年5月在南海水下1500米深的荔湾6-1-1打下第一口深水石油钻井;2013年4月“海洋石油981”完成荔湾3-1-11和荔湾3-1-4两井的放喷测试;2014年8月,在南海北部陵水区块发现我国首个储量过千亿方的自营深水大气田;2015年初,远赴缅甸安达曼海进行海上钻探作业,完钻井深超过5030米,创造了我国深水半潜式钻井平台作业井深新纪录;8月,又在南海完成首口深水高温高压井的钻井任务,表明我国在攻克南海油气开发面临的系列难题上取得重大技术突破。我国已基本具备深水油气开发的能力。

9月18日,服务于我国3000米深水钻井平台“海洋石油981”的深水三用工作船“海洋石油691”在江苏启东交付。该船总造价超8亿元,具有对外进行消防、浮油回收功能,支持水下3000米作业水下机器人功能,代表了我国乃至世界海洋工程装备制造的最高水平。

近年来,页岩气、致密油、致密气等非常规油气资源开发在国内迅速开展,掀起了非常规油气开采的高潮。苏里格砂岩致密气气藏建成了年产100亿方产能,西南油气田致密气连连获得高产井,涪陵礁石坝页岩气一年建成20亿方产能。我国能够快速大量开发动用之前无法经济开发的非常规油气资源,得力于技术创新。页岩气勘查开发技术及装备基本实现国产化,水平井成本不断下降,施工周期不断缩短。我国已初步掌握了页岩气地球物理、钻井、完井、压裂改造等技术,具备了3500米以浅水平井钻井及分段压裂能力,自主研发的压裂车等装备已投入生产应用。

新世纪以来世界油气资源开发呈现出新的格局和特点,非常规油气资源的战略地位日益突出。而页岩气等非常规油气资源的开发更多地依仗开采技术的突破,深海资源和极地资源的开发就更需要新技术和新装备来支撑。我国非常规油气资源丰富,技术进步已经成为油气资源开发的引擎。

三、天然气价格情况

1、全球天然气价格体系

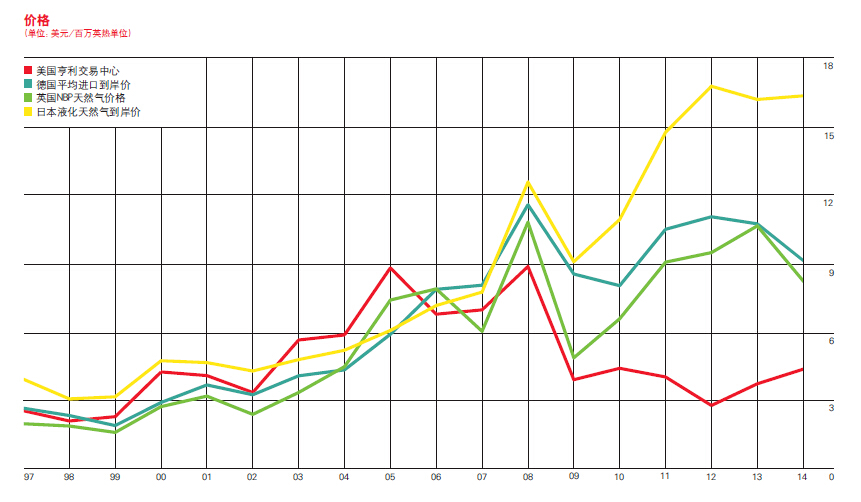

由于全球天然气生产和消费的区域分割,天然气国际贸易多数是通过管线或船运来运输的。地理上的限制和运费的高低使得世界各地形成了具有明显区域特性的天然气价格体系,主要有四种代表性的价格,分别为美国亨利交易中心价格、德国平均进口到岸价、英国NBP天然气价格和日本液化天然气价格。从定价机制来看,北美与英国采用市场定价,欧洲大陆采用天然气与油价挂钩的方式,日本液化气采用与原油进口平均价格挂钩的方式,部分地区仍采用垄断定价。

美国长久以来就是天然气的生产和消费大国,其国内有广泛和深入的天然气物流和贸易基础。美国亨利中心拥有一些天然气贸易的硬件设备,该地区拥有连接16个州的天然气管道系统,可以将这些地区的天然气输送出去,这些管道输送系统横穿美国东海岸、墨西哥湾和中西部地区,直至加拿大边境。同时,美国亨利中心也是NYMEX天然气期货合约的交割地,由于期货交易和持仓的发展,NYMEX天然气期货价格已成为天然气的基准价格,并且NYMEX为了满足市场需求,针对亨利中心与美国和加拿大进口天然气的价格关系推出了一系列互换合约,这些合约在芝商所的ClearPort交易平台上交易。美国亨利交易中心的天然气价格是美国天然气价格的代表。由于美国页岩气的发展和市场化的需求,美国的天然气定价是相对市场化的,为竞争性体制。英国也采用市场化定价,形成了NBP平衡点指数价格。

欧洲采用与油价挂钩的定价政策来开展天然气贸易。该政策将天然气价格调整与3种石油燃料(柴油、高硫和低硫重质燃油)的市场价格按照百分比挂钩,然后根据“传递要素”进行调整来分担风险。欧盟虽然出台了多个天然气法令来建立统一的天然气市场,但由于国与国之间、企业与企业之间、管道与管道之间的分割,至今还没有做到像美国那样的自由准入和具有市场流动性。

东北亚(日本、韩国、中国台湾、中国大陆)的LNG贸易定价体系源自日本。由于日本当年引进LNG主要是为了替代原油发电,因此在长期合同中采用了与日本进口原油加权平均价格(JCC)挂钩的定价公式。虽然这一定价方式已经不契合日本和亚太其他国家和地区的市场现状,但目前尚无供需双方都能接受的其他方式,只能通过设定JCC封顶价格和封底价格的方式来规避风险。

从世界各地长期的天然气价格走势来看,亚洲地区的天然气价格普遍高于其他地方的价格,而美国的天然气价格在2004年之后不断下滑,由于页岩气革命,美国的天然气逐渐自给自足并且可以出口。

表5 1997-2014年全球市场天然气市场价格(美元/百万英热单位)

|

美元/百万英热单位 |

LNG |

天然气 |

原油 |

|||

|

日本 |

德国平均 |

英国 |

美国 |

加拿大 |

经合组织 |

|

|

cif |

price cif * |

(Heren NBP Index)* |

Henry Hub † |

(Alberta) ‡ |

countries cif |

|

|

1997 |

3.91 |

2.64 |

1.96 |

2.53 |

1.36 |

3.29 |

|

1998 |

3.05 |

2.32 |

1.86 |

2.08 |

1.42 |

2.16 |

|

1999 |

3.14 |

1.88 |

1.58 |

2.27 |

2.00 |

2.98 |

|

2000 |

4.72 |

2.89 |

2.71 |

4.23 |

3.75 |

4.83 |

|

2001 |

4.64 |

3.66 |

3.17 |

4.07 |

3.61 |

4.08 |

|

2002 |

4.27 |

3.23 |

2.37 |

3.33 |

2.57 |

4.17 |

|

2003 |

4.77 |

4.06 |

3.33 |

5.63 |

4.83 |

4.89 |

|

2004 |

5.18 |

4.32 |

4.46 |

5.85 |

5.03 |

6.27 |

|

2005 |

6.05 |

5.88 |

7.38 |

8.79 |

7.25 |

8.74 |

|

2006 |

7.14 |

7.85 |

7.87 |

6.76 |

5.83 |

10.66 |

|

2007 |

7.73 |

8.03 |

6.01 |

6.95 |

6.17 |

11.95 |

|

2008 |

12.55 |

11.56 |

10.79 |

8.85 |

7.99 |

16.76 |

|

2009 |

9.06 |

8.52 |

4.85 |

3.89 |

3.38 |

10.41 |

|

2010 |

10.91 |

8.01 |

6.56 |

4.39 |

3.69 |

13.47 |

|

2011 |

14.73 |

10.49 |

9.04 |

4.01 |

3.47 |

18.56 |

|

2012 |

16.75 |

10.93 |

9.46 |

2.76 |

2.27 |

18.82 |

|

2013 |

16.17 |

10.73 |

10.63 |

3.71 |

2.93 |

18.25 |

|

2014 |

16.33 |

9.11 |

8.22 |

4.35 |

3.87 |

16.80 |

2、我国天然气进口价格

表6 中国天然气进口价格(美元/百万英热单位)

|

|

2012年 |

2013年 |

2014年 |

2015年 |

||

|

12月 |

12月 |

1-12月 |

1-6月 |

7月 |

8月 |

|

|

液化天然气进口价 |

|

|

|

|

|

|

|

卡塔尔 |

16.25 |

17.32 |

19.35 |

14.32 |

10.34 |

11.01 |

|

马来西亚 |

7.49 |

7.54 |

9.17 |

10.39 |

6.81 |

6.88 |

|

也门共和国 |

9.43 |

16.88 |

18.80 |

13.74 |

|

|

|

印度尼西亚 |

4.19 |

3.74 |

6.80 |

10.06 |

7.49 |

7.04 |

|

澳大利亚 |

3.25 |

3.62 |

3.96 |

6.15 |

7.02 |

4.80 |

|

赤道几内亚 |

|

18.29 |

16.78 |

12.90 |

|

|

|

尼日利亚 |

12.25 |

16.46 |

17.01 |

13.15 |

|

|

|

巴布亚新几内亚 |

|

|

15.64 |

13.99 |

9.11 |

9.34 |

|

阿尔及利亚 |

|

|

16.95 |

14.11 |

|

|

|

挪威 |

|

|

18.10 |

9.37 |

|

|

|

阿曼 |

|

|

16.80 |

14.86 |

|

|

|

埃及 |

15.26 |

17.78 |

16.76 |

|

|

|

|

特立尼达和多巴哥 |

12.98 |

18.57 |

15.97 |

11.03 |

|

|

|

俄罗斯 |

10.48 |

|

13.83 |

8.10 |

|

|

|

文莱 |

|

|

12.37 |

|

|

|

|

平均价格 |

10.66 |

13.80 |

12.82 |

10.65 |

8.16 |

7.70 |

|

管输天然气进口价 |

|

|

|

|

|

|

|

土库曼斯坦 |

10.52 |

9.94 |

10.48 |

9.00 |

8.03 |

6.82 |

|

缅甸 |

|

11.68 |

12.51 |

12.02 |

11.69 |

11.27 |

|

乌兹别克斯坦 |

9.10 |

8.63 |

9.31 |

7.50 |

6.73 |

6.35 |

|

哈萨克斯坦 |

|

3.35 |

3.64 |

3.90 |

3.95 |

3.95 |

|

平均价格 |

10.48 |

9.78 |

10.50 |

9.17 |

8.29 |

7.40 |

从表6可以看出,2013年以来,我国天然气进口价格呈明显的下降趋势。同时由于地缘的不同,相对于日本只有液化天然气进口,我国除了液化天然气以外,还有从中亚国家购买管道天然气,其价格比液化天然气国际贸易价格低。

3、国内天然气定价机制

从1987年至今,我国的天然气价格改革使天然气定价逐渐从政府完全主导向市场化定价转变。

2011年年底,国家发改委通知,自2011年12月26日起,在广东、广西两省开展天然气价格形成机制改革试点。通知指出,我国天然气价格改革的最终目标是放开天然气出厂价格,由市场竞争形成,政府只对具有自然垄断性质的天然气管输费进行管理。在广东、广西先行试点,主要是探索建立反映市场供求和资源稀缺程度的价格动态调整机制,逐步理顺天然气与可替代能源的比价关系,然后向全国推广。

2011年年底,国家发改委通知,自2011年12月26日起,在广东、广西两省开展天然气价格形成机制改革试点。通知指出,我国天然气价格改革的最终目标是放开天然气出厂价格,由市场竞争形成,政府只对具有自然垄断性质的天然气管输费进行管理。在广东、广西先行试点,主要是探索建立反映市场供求和资源稀缺程度的价格动态调整机制,逐步理顺天然气与可替代能源的比价关系,然后向全国推广。

2014年8月12日,国家发改委公布,自9月1日起将非居民用存量天然气门站价格每立方米提高0.4元,同时明确全面放开进口液化天然气和非常规天然气价格。

2015年2月28日,国家发改委公布,自4月1日起将存量气和增量气门站价格并轨;4月1日起各省增量气最高门站价格降低0.44元/立方米,存量气最高门站价格提高0.04元/立方米。存量气和增量气的并轨有助于未来的天然气价格市场化。

四、未来天然气价格趋势研析

1、世界格局有利于天然气价格走低

⑴ 美国页岩气革命,天然气进口国转为出口国。刚刚踏入新世纪的第二个10年,美国页岩气革命不期而至,不仅减少了美国对进口LNG的需求,而且增加了全球天然气的供应总量。目前,美国的LNG有望大量出口到欧洲和亚太。有研究表明,美国页岩气繁荣将持续20年,这20年将是全球天然气供应丰富、价格可亲的20年。2015年后美加澳等国新建的LNG出口项目陆续投产,其重要的目标市场就是以中日韩为龙头的远东市场。可以说,美国页岩气革命为我国提供了进口天然气的战略机遇期。

美国页岩气革命引发的非常规能源开发热潮加快了全球油气生产中心向西移动和消费中心向东移动的趋势,这将会在一定程度上削弱俄罗斯对国际天然气市场的控制力,迫使其更加关注亚太市场。这种变化为推动中俄能源合作带来了新契机。

⑵ 俄罗斯市场重心转移亚太。能源领域是美俄政治角力的主战场之一。美国将干扰俄罗斯的能源出口市场,进而影响其能源出口收入,视作遏制俄罗斯崛起的重要手段。在欧盟同俄罗斯的能源联系中,俄罗斯一直紧紧控制着欧盟唯一的天然气供应来源,而欧盟则一直希望实现能源供应渠道的多元化,摆脱对俄气的依赖。今年俄罗斯介入克里米亚独立,进一步恶化了俄罗斯同美国和欧盟的关系,俄罗斯为此迫切需要将市场重心从欧洲转移到亚太,中国是其最佳的选择。

⑶ 日本核电再起,LNG进口价格下降影响大。2011年由于福岛核电站泄漏,日本核电发电量大幅萎缩,以LNG为原料的气电快速爬升,导致日本LNG进口量大幅攀升,进口价格也随之升高——从最初的10美元/MBtu升至2013年底的18美元/MBtu以上。2014年以来,日本政府在发电亏损的压力下又推动核电发展,导致日本核电站纷纷计划恢复运营。核电的复苏前景导致日本LNG的需求放缓,现货价格下跌。日本是全球最大的LNG进口国,其进口均价对中日韩甚至印度等远东国家的LNG进口价格具有指标意义,深圳、福建、上海等地LNG进口价格都是以日本JCC(远东地区LNG核心价格指数)为基础,最终形成当地的进口价格。日本进口价格对我国LNG进口有着巨大的影响。

⑷ 地缘条件使我国的天然气进口呈现“左右逢源”的有利格局。我国现在有土库曼斯坦、乌兹别克斯坦、哈萨克斯坦和缅甸的管道天然气和来自卡塔尔、澳大利亚、马来西亚和印度尼西亚等国的液化天然气可供选择,同时我国大力推进“一带一路”能源合作,加大中亚、中东、美洲、非洲等油气的合作力度,赋予了我国充足的供应和选择。以国产气为主,西、北、南三面都可借长输管线从资源丰富的产气国进口,具有上述“左右逢源”地缘优势的中国能够在相当程度上掌握进口天然气的价格话语权。

2、中国具有竞争亚洲天然气定价权的优势

首先,中国天然气产业发展具有基础。2000年中国生产天然气272亿立方米,2014年产量达1345亿立方米,年均增速12.5%,已成为全球第六大天然气生产国;消费增长速度更快,2000年消费天然气245亿立方米,2014年消费量达1855亿立方米,年均增速16.7%,已成为全球第三大天然气消费国。

其次,中国有多来源的供给。2014年中国天然气供应结构中,国内占70%,另有近16%来源于从土库曼斯坦等国进口的管道气,14%来源于从卡塔尔、澳大利亚等国进口的LNG。另外,中国煤层气、页岩气也有很大的发展空间。

再次,世界能源的关键词是促进能源投资、实现可持续发展,中国积极参加全球资源投资。美洲逐渐成为新的能源生产中心之后,加拿大、美国、巴西等地都需要中国投资能源基础设施。另外由于美国能源独立性增强,美国对高风险的海外能源设施投资日趋谨慎,中东、非洲、里海,以及一些重要的能源枢纽通道都面临着缺乏投资的问题,中国积极参与全球能源基础设施投资的空间日趋扩大。

最后,上海所具备的航运中心和金融中心地位为发展天然气交易中心奠定了基础。从发展交易中心的物理条件来看,上海已成为天然气贸易的枢纽,西气东输、川气东送、东海平湖气、两个LNG接收站为上海初步形成了多气源供应。

2013年在上海自贸区成立了上海国际能源交易中心、2014年上海市政府批准组建上海石油天然气交易中心。两个中心的建设和发展将为中国发展天然气现货交易中心和国际LNG期货合约扫清制度方面的障碍,上海国际原油期货合约的建设也将为发展天然气期货合约积累经验。

3、技术进步释放产能,保证国产气供应和价格稳定

以“我国自主设计和建造的‘海洋石油981’在南海北部深水区获得高产油气流”、“我国探明首个千亿方整装页岩气田,勘查开发技术基本实现国产化”、“苏里格砂岩致密气气藏建成年产100亿方产能”、“拟建的煤制天然气项目近40个,设计总年产能达1760亿方”、“四川盆地安岳气田新增探明地质储量4403.85亿方,技术可采储量3082亿方”等为标志,我国丰富的深水油气和页岩气资源已基本具备开发的能力,致密气、煤制气等资源开发迅速开展,天然气勘探不断突破,为我国未来天然气供应和价格稳定提供可靠的保证。

4、大规模的管道联网,降低管输成本

我国的天然气来源主要有国产天然气、进口LNG和进口管道气,影响国内各地气价的主要原因就是随着距离的延长而增加的管输成本。随着未来国内天然气市场的日益发展,管网互联完善,内地省市距口岸的管输距离相对下降,管输成本将随之降低。

5、销售气量的增加,摊薄运营成本

我国天然气管输工程基本为近年所建,规模大,成本高,但实际销售气量既受上游气田的开发进度和产量影响,又受下游用户市场影响,运营初期达不到设计输气能力,导致了管输费的虚高。随着国内天然气市场日趋成熟,销售气量不断增加,运营成本被摊薄,单位管输费将会有较大幅度下降。

6、全产业链改革,回归天然气合理的价格

治理空气污染,提升天然气以及清洁能源消费比重至关重要,这需要能源全产业链的改革,明确能源是商品这一属性,走出一边呼唤消费一边涨价的怪圈。在习近平总书记“积极推进能源体制改革,抓紧制定电力体制改革和石油天然气体制改革总体方案”的指示下,预计未来天然气价格将依靠技术进步有效降低并由市场定价,使其相对煤炭在整体能源结构中具有竞争力。

五、结论

近年来,虽然能源博弈主导权仍掌握在发达国家手中,但新兴大国作用在上升,中国已积极参与到全球资源博弈中去。随着美国页岩气革命,俄罗斯市场重心东移,日本核电再起,我国大力推进“一带一路”能源合作,世界LNG运力增长运费下降,我国深水油气和页岩气、煤制气、致密气开发等方面的技术进步,国际国内气源价格将逐步走低;大规模联网和消费气量的增加,管输成本被摊薄,将使单位管输费明显下降;顶层设计全产业链的改革的大力推进,将使天然气回归商品属性,最终形成合理的市场价格。

(撰稿人:毕于恒鞠文斐)

共有条评论 网友评论